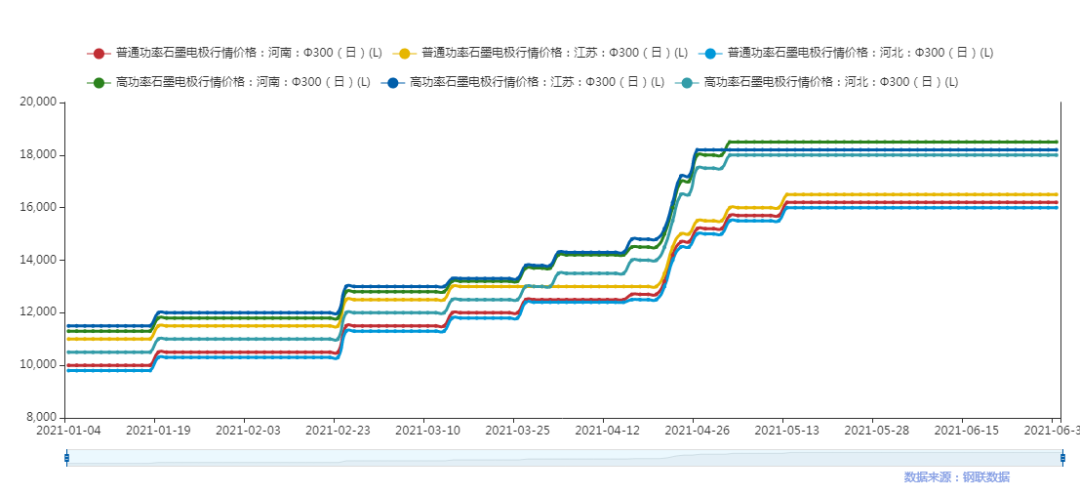

Sa unang kalahati ng 2021, ang merkado ng graphite electrode ay patuloy na tataas. Sa pagtatapos ng Hunyo, ang domestic mainstream market ng φ300-φ500 ordinary power graphite electrodes ay naitala sa halagang 16000-17500 yuan/tonelada, na may pinagsama-samang pagtaas na 6000-7000 yuan/tonelada; φ300-φ500 mataas. Ang mainstream market price ng power graphite electrodes ay 18000-12000 yuan/tonelada, na may pinagsama-samang pagtaas na 7000-8000 yuan/tonelada.

Ayon sa survey, ang pagtaas ng mga graphite electrodes ay pangunahing may mga sumusunod na aspeto:

Una, apektado ito ng patuloy na pagtaas ng presyo ng mga hilaw na materyales;

Pangalawa, sa Inner Mongolia, Gansu at iba pang mga rehiyon, nagkaroon ng pagkawala ng kuryente noong Marso, at limitado ang proseso ng grapitisasyon. Maraming tagagawa ang tanging nakausap lamang ang Shanxi at iba pang mga rehiyon para sa pagproseso. Bumagal ang output ng ilang pabrika ng elektrod na nangangailangan ng pandayan ng grapitisasyon dahil dito. Mahigpit pa rin ang supply ng UHP550mm at mas mababa sa mga espesipikasyon, matatag ang presyo, mas halata ang pagtaas, at kasunod ng pagtaas ang mga ordinaryo at high-power graphite electrodes;

Pangatlo, ang mga pangunahing tagagawa ng graphite electrode ay walang sapat na imbentaryo, at ang mga order ay inilagay hanggang kalagitnaan hanggang huling bahagi ng Mayo.

Sa merkado:

Ayon sa feedback mula sa ilang mga tagagawa ng electrode, noong nakaraan, noong Spring Festival o higit pa sa parehong panahon, bibili sila ng isang tiyak na dami ng mga hilaw na materyales. Gayunpaman, noong 2020, dahil sa patuloy na pagtaas ng presyo ng mga hilaw na materyales noong Disyembre, ang mga tagagawa ay pangunahing naghihintay at tumingin. Samakatuwid, ang imbentaryo ng mga hilaw na materyales sa 2021 ay hindi sapat, at ang paggamit ng ilang mga tagagawa ay tatagal hanggang sa Spring Festival. Simula noong simula ng 2021, dahil sa mga insidente sa kalusugan ng publiko, karamihan sa mga kumpanya ng pagproseso at mga kaugnay na kumpanya, na siyang pinakamalaking base ng produksyon ng graphite electrode machining sa bansa, ay suspendido ang trabaho at produksyon, at ang epekto ng mga pagsasara ng kalsada ay nagdulot ng mga problema sa transportasyon.

Kasabay nito, ang dual energy efficiency control sa Inner Mongolia at ang pagkawala ng kuryente sa Gansu at iba pang mga rehiyon mula Enero hanggang Marso ay nagdulot ng malubhang mga bottleneck sa proseso ng graphitization ng mga graphite electrode. Hanggang sa kalagitnaan ng Abril, ang lokal na graphitization ay nagsimulang bahagyang bumuti, ngunit ang kapasidad ng produksyon ay nailabas din. Ito ay 50-70% lamang. Gaya ng alam nating lahat, ang Inner Mongolia ang sentro ng graphitization sa Tsina. Ang dual control ay may ilang impluwensya sa kalaunang paglabas ng mga semi-process graphite electrode manufacturer. Dahil sa sentralisadong pagpapanatili ng mga hilaw na materyales at mataas na gastos sa paghahatid noong Abril, ang mga pangunahing tagagawa ng electrode ay nagtaas ng presyo ng kanilang mga produkto nang doble sa simula at kalagitnaan hanggang huling bahagi ng Abril, at ang mga tagagawa ng ikatlo at ikaapat na antas ay unti-unting nakasabay sa huling bahagi ng Abril. Bagama't medyo paborable pa rin ang aktwal na mga presyo ng transaksyon, ang agwat ay lumiit na.

Hanggang sa "apat na magkakasunod na patak" ng Daqing petroleum coke, maraming mainit na talakayan sa merkado, at ang mentalidad ng lahat ay nagsimulang bahagyang magbago. Natuklasan ng ilang tagagawa ng graphite electrode na ang mga presyo ng graphite electrodes ng mga indibidwal na tagagawa ay bahagyang maluwag noong panahon ng pag-bid noong kalagitnaan hanggang huling bahagi ng Mayo. Gayunpaman, dahil nananatiling matatag ang presyo ng domestic needle coke at ang supply ng coke sa ibang bansa ay magiging masikip sa mga huling panahon, maraming nangungunang tagagawa ng graphite electrode ang naniniwala na ang presyo ng mas bagong electrode ay mananatiling status quo o bahagyang magbabago. Tutal, ang mga mamahaling hilaw na materyales ay nasa linya pa rin ng produksyon. Ang produksyon, ang mga electrodes ay maaapektuhan pa rin ng mga gastos sa malapit na hinaharap, malabong bumababa ang mga presyo.

Oras ng pag-post: Hulyo 21, 2021