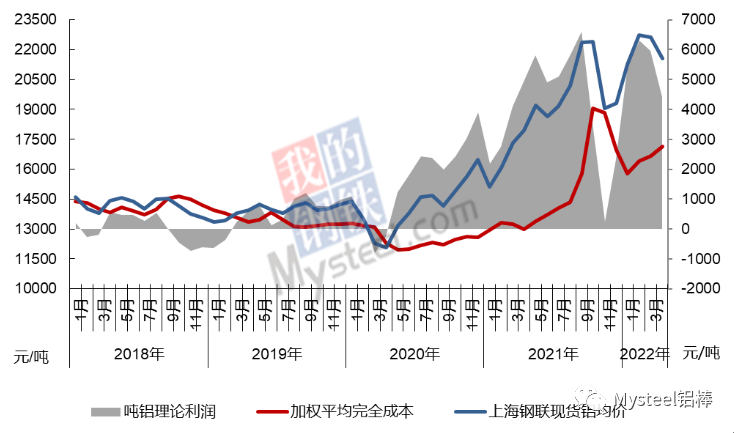

Sinuri at tinantya ng pangkat ng pananaliksik sa aluminyo ng Mysteel na ang weighted average na kabuuang gastos ng industriya ng electrolytic aluminum ng Tsina noong Abril 2022 ay 17,152 yuan/tonelada, mas mataas ng 479 yuan/tonelada kumpara sa Marso. Kung ikukumpara sa average na spot price na 21569 yuan/tonelada ng Shanghai Iron and Steel Association, ang buong industriya ay kumita ng 4417 yuan/tonelada. Noong Abril, ang lahat ng mga item sa gastos ay halo-halo, kung saan ang presyo ng alumina ay bumaba nang malaki, ang presyo ng kuryente ay nagbago-bago sa iba't ibang rehiyon ngunit ang pangkalahatang pagganap ay tumaas, at ang presyo ng pre-baked anode ay patuloy na tumaas. Noong Abril, ang mga gastos at presyo ay pumunta sa kabaligtaran na direksyon, kung saan ang mga gastos ay tumataas at bumababa, at ang average na kita ng industriya ay bumaba ng 1541 yuan/tonelada kumpara sa Marso.

Noong Abril, dahil sa paglitaw ng multipoint epidemic sa loob ng bansa at sa malungkot na sitwasyon ng lokal na lugar, sa buong likididad ng merkado, hindi dumating ang tradisyonal na peak season, at habang lumalaki ang pagkasira, pag-iwas, at pagkontrol ng epidemya, tumataas ang mga alalahanin ng mga kalahok sa merkado tungkol sa paglago ng ekonomiya ng taon, kasama ang kapasidad ng produksyon ng electrolytic aluminum at ang pagbilis pa rin ng paglabas ng mga bagong produksyon, ang mga presyo sa supply ay mas malaki kaysa sa demand na hindi pagkakatugma ng istruktura sa ilalim ng mas mahinang antas, na siya namang nakakaapekto sa kita ng mga korporasyon.

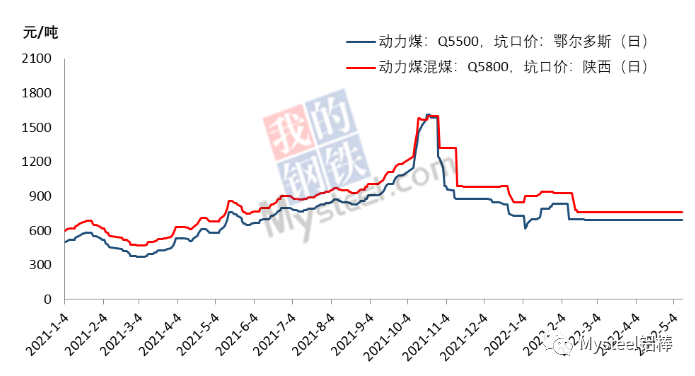

Dapat dalhin ng mga negosyong electrolytic aluminum sa Abril ang kanilang sariling pagtaas sa presyo ng kuryente sa loob ng bansa, habang ginagarantiyahan ang matatag na patakaran sa presyo sa buong industriya ng karbon, ngunit dahil sa mga self-provided power plant ng mga negosyong electrolytic aluminum, karamihan ay walang mahabang pagkakaugnay, naapektuhan ng pagsiklab ng mga panlabas na salik tulad ng transportasyon, pagkagambala sa aksidente sa linya ng Daqin, kasama ang huling paglitaw muli noong 2021, ang mga alalahanin tungkol sa penomeno ng kakulangan ng karbon, ang self-provided power plant ng planta ng aluminyo ay tumataas ang mga reserbang imbentaryo ng karbon, at ang mga presyo ng pagbili sa lugar ay tumaas din nang naaayon.

Ang pinakabagong datos mula sa National Bureau of Statistics ay nagpakita na ang pinagsama-samang output ng hilaw na karbon mula Enero hanggang Marso ay 1,083,859 milyong tonelada, tumaas ng 10.3% taon-taon. Noong Marso, 396 milyong tonelada ng hilaw na karbon ang nalikha, tumaas ng 14.8% taon-taon, 4.5 puntos na mas mataas kaysa noong Enero-Pebrero. Simula noong Marso, ang patakaran ng pagpapataas ng produksyon at suplay ng karbon ay pinaigting, at ang mga pangunahing probinsya at rehiyon na gumagawa ng karbon ay gumawa ng lahat ng pagsisikap upang magamit ang potensyal at palawakin ang kapasidad upang madagdagan ang suplay ng karbon. Kasabay nito, dahil sa pagtaas ng output ng hydropower at iba pang malinis na enerhiya, kontrolado ng mga planta ng kuryente at iba pang pangunahing nangangailangan ang bilis ng pagkuha. Ayon sa mga istatistika ng Mysteel, noong Abril 29, ang kabuuang imbakan ng karbon sa 72 sample na lugar ng bansa ay 10.446 milyong tonelada, na may 393,000 tonelada ng pang-araw-araw na pagkonsumo at 26.6 araw ng mga available na araw, na tumaas nang malaki mula sa 19.7 araw sa survey sa katapusan ng Marso.

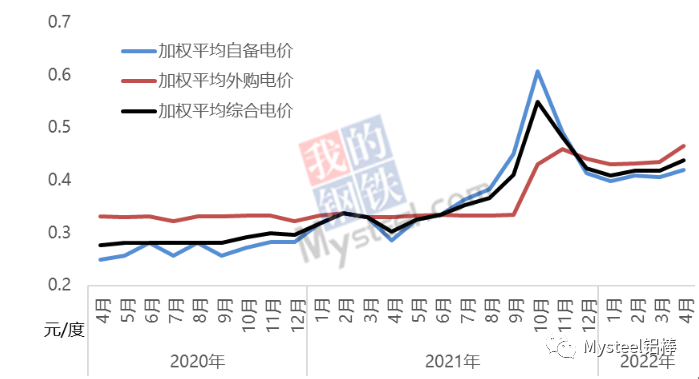

Kung isasaalang-alang ang siklo ng pagkuha at paghahatid ng karbon, ayon sa buwanang average na presyo ng karbon, ang weighted average na presyo ng kuryenteng ibinibigay sa sarili ng buong industriya noong Abril ay 0.42 yuan/KWH, 0.014 yuan/KWH na mas mataas kaysa noong Marso. Para sa kapasidad na gumagamit ng kuryenteng ibinibigay sa sarili, ang average na gastos sa kuryente ay tumaas ng humigit-kumulang 190 yuan/tonelada.

Kung ikukumpara noong Marso, ang presyo ng biniling kuryente ng mga lokal na negosyo ng electrolytic aluminum ay tumaas nang malaki noong Abril, at ang antas ng transaksyon sa merkado ng kuryente ay lalong naging mataas. Ang presyo ng biniling kuryente ng mga negosyo ay hindi na lock mode ng isang presyo sa nakaraang dalawang taon, kundi nagbabago buwan-buwan. Marami ring salik na nakakaapekto sa presyo ng biniling kuryente, tulad ng coal-electricity linkage factor ng planta ng kuryente, ang step electricity price na binabayaran ng planta ng aluminum, at ang pagbabago ng proporsyon ng malinis na enerhiya sa biniling kuryente. Ang mataas na konsumo ng kuryente na dulot ng hindi matatag na produksyon ng electrolytic aluminum ay isa ring pangunahing dahilan ng pagtaas ng gastos sa kuryente ng ilang mga negosyo, tulad ng Guangxi at Yunnan. Ayon sa mga istatistika ng pananaliksik ng Mysteel, noong Abril, ipinatupad ng mga pambansang negosyo ng electrolytic aluminum ang weighted average outsourcing electricity price na 0.465 yuan/degree, kumpara noong Marso ay tumaas ng 0.03 yuan/degree. Para sa kapasidad ng produksyon na gumagamit ng grid power, ang average na pagtaas sa gastos sa kuryente ay humigit-kumulang 400 yuan/tonelada.

Ayon sa komprehensibong kalkulasyon, ang weighted average na presyo ng kuryente ng industriya ng electrolytic aluminum sa Tsina noong Abril ay 0.438 yuan/KWH, 0.02 yuan/KWH na mas mataas kaysa noong Marso. Ang trend ay ang bilis ng outsourcing ay iaayos habang ginagarantiyahan ang imbentaryo ng karbon sa mga planta ng aluminum. Ang presyo ng karbon ay kasalukuyang nahaharap sa maraming nakakaimpluwensyang salik. Sa isang banda, ito ay ang pagpapatupad ng patakaran sa pagtiyak ng suplay at pagpapatatag ng mga presyo. Sa kabilang banda, ang demand para sa kuryente ay tataas kasabay ng epidemya, ngunit ang kontribusyon ng hydropower ay patuloy na tataas kasabay ng pagdating ng tag-ulan. Gayunpaman, ang presyo ng biniling kuryente ay haharap sa isang pababang trend. Ang Timog-kanlurang Tsina ay pumasok na sa tag-ulan, at ang presyo ng kuryente ng mga negosyo ng electrolytic aluminum sa Yunnan ay bababa nang malaki. Samantala, ang ilang mga negosyo na may mataas na presyo ng kuryente ay aktibong nagsusumikap na bawasan ang presyo ng kuryente. Sa pangkalahatan, ang mga gastos sa kuryente sa buong industriya ay bababa sa Mayo.

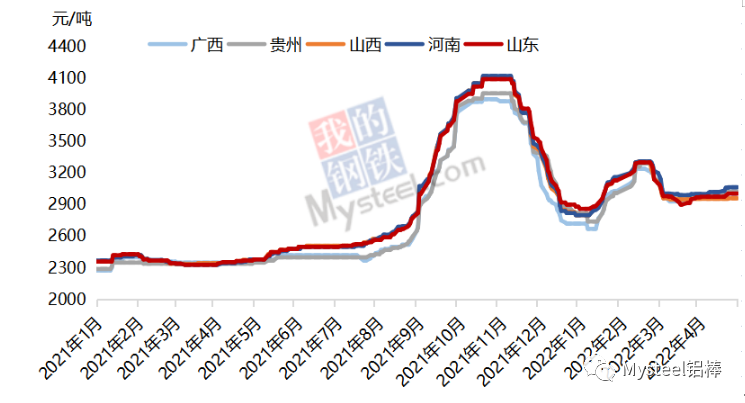

Ang mga presyo ng alumina mula sa ikalawang kalahati ng Pebrero ay nagsimulang lumawak at bumaba, at ang pagbaba sa buong martsa, sa huling bahagi ng Marso ay mahina ang katatagan, hanggang sa katapusan ng Abril, isang maliit na pagbangon, at noong Abril, ang electrolytic aluminum cost measurement cycle ay nagpapakita ng makabuluhang pagbaba ng gastos ng alumina. Dahil sa magkaibang istruktura ng supply at demand sa rehiyon, ang pagbaba ay magkakaiba sa timog at hilaga, kung saan ang pagbaba sa timog-kanluran ay 110-120 yuan/tonelada, habang ang pagbaba sa hilaga ay nasa pagitan ng 140-160 yuan/tonelada.

Ipinapakita ng trend na ang antas ng kita ng industriya ng electrolytic aluminum ay magbabago nang malaki sa Mayo. Dahil sa pagbaba ng presyo ng aluminum, ang ilang mga negosyong may mataas na gastos ay papasok sa bingit ng kabuuang pagkalugi.

Oras ng pag-post: Mayo-13-2022